Thu phí khai thác sử dụng tài liệu địa chất, khoáng sản như thế nào theo quy định mới nhất?

Pháp luật môi trường - Ngày đăng : 08:33, 19/02/2024

Theo Thông tư, tổ chức thu phí là các cơ quan có thẩm quyền cung cấp tài liệu địa chất, khoáng sản theo quy định của pháp luật.

Người nộp phí thực hiện nộp phí khi nhận kết quả tài liệu địa chất, khoáng sản từ cơ quan cung cấp tài liệu địa chất, khoáng sản; phí nộp cho tổ chức thu phí theo hình thức quy định tại Thông tư số 74/2022/TT-BTC của Bộ trưởng Bộ Tài chính.

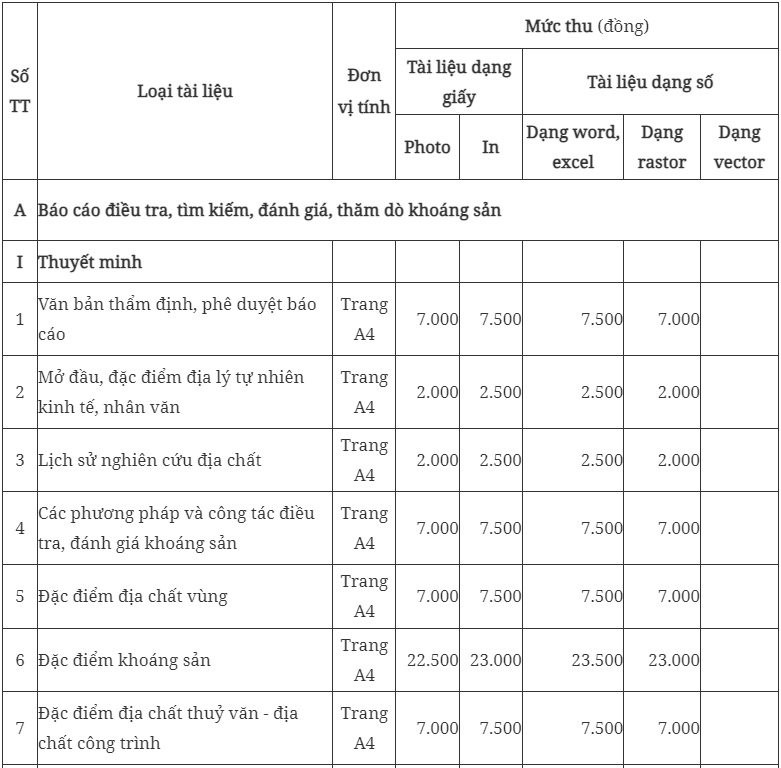

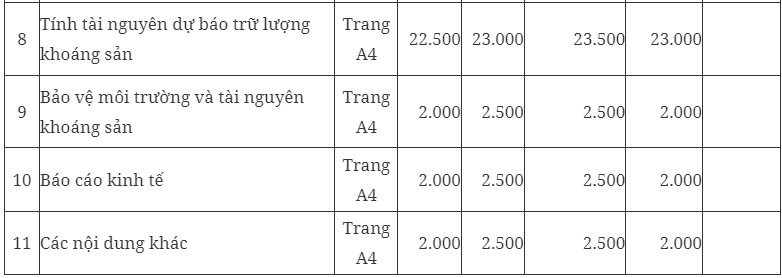

Thông tư nêu rõ, mức thu phí khai thác và sử dụng tài liệu như sau:

Tổ chức thu phí được trích để lại 60% số tiền phí thu được để trang trải chi phí cho hoạt động cung cấp dịch vụ, thu phí theo quy định tại khoản 4 Điều 1 Nghị định số 82/2023/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 120/2016/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí và nộp 40% số tiền phí thu được vào ngân sách nhà nước.

Trường hợp tổ chức thu phí là cơ quan nhà nước không thuộc diện được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại khoản 3 Điều 1 Nghị định số 82/2023/NĐ-CP nộp toàn bộ tiền phí thu được vào ngân sách nhà nước. Nguồn chi phí trang trải cho hoạt động cung cấp dịch vụ, thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu theo chế độ, định mức chi ngân sách nhà nước theo quy định của pháp luật.

Thông tư này có hiệu lực thi hành kể từ ngày 21/3/2024.